Firmy pytane o CSR zazwyczaj mówią: „Po co mi to? Ja już dałem datek na jakiś dom dziecka itp. Dlaczego mam zawracać sobie głowę „socjalem”, przecież od tego jest Państwo, za to płacę podatki!” Niestety, nagromadzenie i rozmycie wiedzy na temat CSR wzmacnia tego typu postawy, co przekłada się na brak współpracy z interesariuszami firmy i utratę potencjalnych korzyści z tego płynących.

Społeczna odpowiedzialność biznesu (CSR) może być postrzegana jako działanie odwołująca się do przyszłej wartości społecznej będącej poza zainteresowaniem firmy, ale wymaganej przez prawo np. rozwijanie pracowników w organizacji, rozwijanie testowania leków bez wykorzystania zwierząt, recykling i zapobieganie zatruwaniu natury, wspieranie lokalnego biznesu, włączanie produktów o społecznych atrybutach. Można też odnieść CSR do korporacyjnego obywatelstwa, etyki biznesu, odpowiedzialności. CSR powinien być ukierunkowany na dobro społeczne, zawierając zaangażowanie w lokalnej społeczności i środowiskowe, kodeksy etyki i biznesowy fair play.

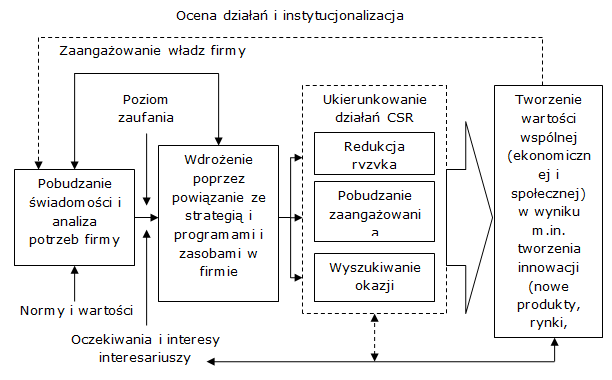

Projektowanie i wdrażanie CSR można podzielić na następujące etapy (wszystkie zawierają ciągły dialog z interesariuszami):

- Pobudzanie świadomości organizacji (pracowników, władz) poprzez odniesienie się do wartości podzielanych przez menedżerów i grup czynników (polityczne, społeczne i ekonomiczne) oddziałujących na firmę.

- Ustanowienie wizji i tego, czym jest CSR dla firmy i jej pracowników (analiza uwarunkowań organizacyjnych i społecznych, identyfikacja wartości i norm oraz stanu społecznej odpowiedzialnośći w organizacji).

- Włączenie CSR w strategię i działania firmy – zaplanowanie i realizacja celów i zadań, inicjatyw, programów.

- Ocena CSR i postępów w jego wdrażaniu.

- Instytucjonalizacja - utrwalenie CSR w systemach, procedurach i normach oraz wartościach.

CSR dotyczy głównie działań wobec interesariuszy firmy (pracownicy, dostawcy, odbiorcy, Państwo, lokalne społeczności, klienci itp.) i wyzwań na styku trzech obszarów tj. ekonomicznego, społecznego i środowiskowego.

Wynikiem ma być minimalizacja ryzyka i negatywnego oddziaływania oraz maksymalizacja wartości dla firmy i jej interesariuszy. Wymusza to koncepcję zarządzania organizacją ukierunkowaną na użyteczność i tworzenie tzw.wspólnej wartości (ekonomicznej i społecznej), gdzie uzyskanie wartości zależy od umiejętnego dopasowania w obrębie łańcucha wartości i kontekstu konkurowania kluczowej działalności firmy z jej wyzwaniami w obszarze celów społecznych, w ramach określonej polityki CSR, krzyżowania się interesów i integracji działań wew. i zew. w obrębie łańcucha wartości firmy.

W przypadku modeli ukazujących integrację działalności firmy ze strategią CSR dostrzec można, iż nawet Unia Europejska w swojej strategii na lata 2011-2014 wskazała, że oprócz ograniczania ryzyka i zwracania uwagi na kwestie społeczne, firmy powinny wykorzystać CSR do wyszukiwania szans biznesowych i tworzenia innowacji (Rys.1).

Rys.1 Uproszczony przebieg procesu tworzenia wartości z wykorzystaniem CSR

Źródło: opracowanie własne

Barometr Odpowiedzialności Biznesu łączy powyższe wskazówki kładąc szczególny nacisk na innowacje, kooperację i komunikację z interesariuszami oraz budowanie wartości wspólnej, jako głównej wytycznej pozwalającej budować wartościowy CSR i osiągać ponad przeciętne korzyści.